021-66558521

اخبار و تازه های مالی اداری

اخبار و تازه های مالی اداری (5)

در خصوص صدور ضمانتنامه؛ حمایت بانک ملی از شرکتهای دانشبنیان

به گزارش اخبار پولی مالی،برات کریمی ،عضو هیأت مدیره بانک ملی ایران در مراسم افتتاح باجه بانک ملی ایران در پارک فناوری پردیس، این پارک را پارکی بهروز، پیشرو و همگام با علم روز دنیا معرفی کرد و گفت: بانک ملی ایران قطعأ حمایتهای بیشتر و همهجانبهای از شرکتهای دانشبنیان مستقر در پارک فناوری پردیس خواهد داشت.

وی افزود: اعطای خط اعتباری و رفع دغدغههای شرکتهای دانشبنیان در خصوص صدور ضمانتنامه از برنامههای محوری بانک ملی ایران است.

در این مراسم مهدی صفارینیا رئیس پارک فناوری پردیس به ارائه گزارشی از این پارک و اقدامات آن پرداخت و افتتاح باجه بانک ملی ایران را مقدمه توسعه تعاملات و همکاریهای متقابل دانست.

پارک فناوری پردیس بهعنوان مهمترین و بزرگترین پارک فناوری کشور با مجوز شورای گسترش آموزش عالی در سال 1384 در زیرمجموعه نهاد ریاستجمهوری و با همکاری تعدادی از دانشگاهها و مراکز علمی - پژوهشی کشور با هدف تجاریسازی دستاوردهای فناوران و ایجاد بستر مناسب برای رشد فناوری و توسعه بازار شرکتهای دانشبنیان تاسیس شد.

این پارک به عنوان یکی از سازمانهای زیرمجموعه معاونت علمی و فناوری ریاستجمهوری، تاکنون بیش از 200 واحد فناور دانشبنیان را از بین بیش از 1900 متقاضی در حوزههای فناوریهای پیشرفته همچون فناوری اطلاعات و ارتباطات، زیستفناوری، فناوری نانو، مواد جدید، مکانیک و اتوماسیون به عضویت پذیرفته و این واحدهای فناور توانستهاند مراکز تحقیق یا دفاتر طراحی و مهندسی خود را در پارک فناوری پردیس ایجاد و مستقر کنند.

عضو هیأت مدیره بانک ملی ایران و هیأت همراه همچنین در بازدید از شعب تهرانپارس و آفرینشتهرانپارس از تلاشهای مسئولان و کارکنان این شعب تقدیر کردند.

رحیمی مدیر امور شعب تهران نیز در این بازدیدها خواستار ادامه روند فعالیت مثبت فعلی و تلاش بیشتر کارکنان برای ارتقای رضایت مشتریان شد.

همچنین داوری رئیس اداره امور شعب شرق تهران گزارشی از عملکرد این اداره امور و شعب مذکور ارائه کرد.

منبع: www.polimali.com

چالش گزارشگری نوین بانکی

انتشار صورتهای مالی نمونه بانکها و مؤسسات مالی اعتباری توسط بانک مرکزی چالشهای متعددی را در بین فعالان حرفه حسابداری و بازار سرمایه بهوجود آورده است. برخی مدیران سازمان حسابرسی در شبکههای اجتماعی به مخالفت با انتشار این صورتهای مالی توسط بانک مرکزی برآمده و آن را نوعی استانداردگذاری و بدعت خطرناک توصیف کردند که جایگاه مقام استانداردگذار ایران (سازمان حسابرسی) را تضعیف کرده است. برخی حسابرسان کشور مدعی هستند مخالفتها از طرف کسانی است که چندان پیشینهای در حسابرسی بانکها نداشته و تفاوت بین احکام حاکمیتی و وظایف بانک مرکزی بهعنوان مقام ناظر بازار پول را نمیشناسند. عدهای از حسابرسان مشهور کشور نیز که تجارب سنواتی بسیاری را در حسابرسی بانکهای کشور پشتوانه حرفهای خود دارند، اقدام بانک مرکزی را استانداردگذاری تلقی نکرده و معتقدند بانک مرکزی در این مهم بنا بر مسئولیت قانونی خود عمل کرده است.

منبع: www.polimali.com

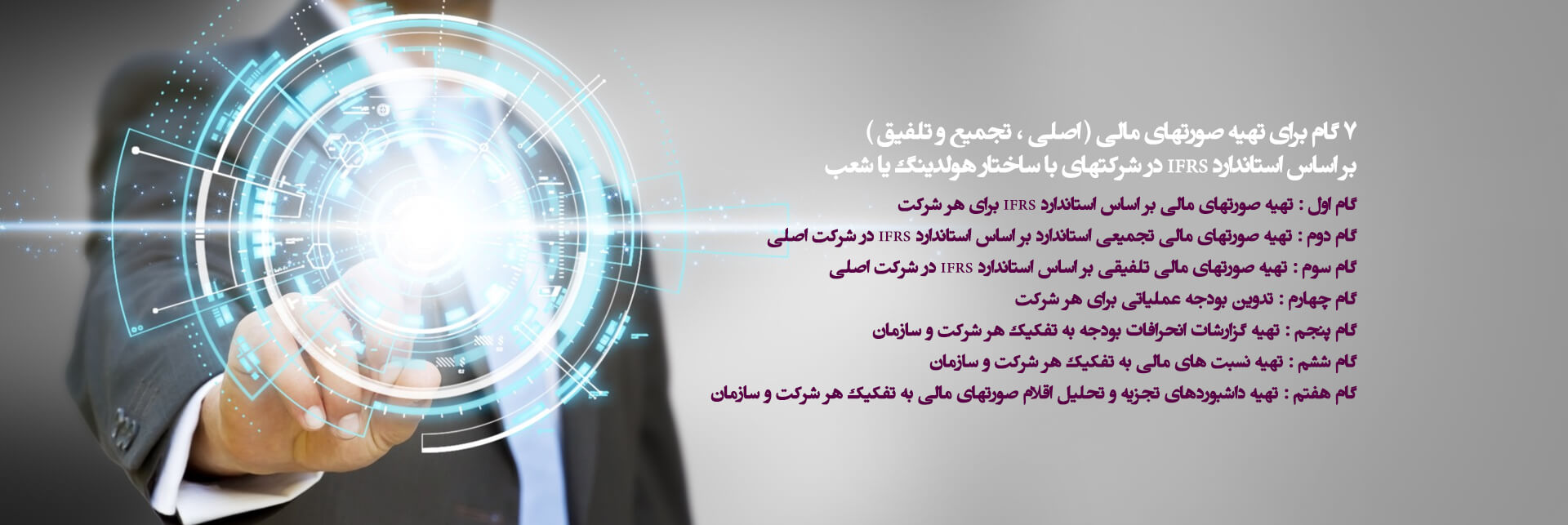

فرم استانداردصورتهای مالی تلفیقی گروه همراه با صورتهای مالی شرکت اصلی ابلاغ شد

سازمان حسابرسی طی نامه ای صورتهای مالی تلفیقی گروه همراه با صورتهای مالی شرکت اصلی و نیز صورتهای مالی جداگانه شرکت نمونه که براساس آخرین استانداردهای حسابداری و با همکاری سازمان بورس اوراق بهادار تهیه شده را ابلاغ کرد.

منبع : www.farsnews.com

صورتهای مالی ابلاغی بانک مرکزی با استاندارد حسابداری انطباق ندارد

به گزارش خبرگزاری فارس، موسی بزرگ اصل عضو هیات عامل سازمان حسابرسی در یادداشتی که برای فارس مینویسد و تصمیم بانک مرکزی مبنی بر الزام بانک ها برای تهیه صورتهای مالی مورد نظر خود را مورد انتقاد قرارداده و آن را مغایر با استاندارد حسابرسی عنوان کرده است.

گزارش گری مالی سالهاست که ضابطهمند شده و با ایجاد یک نهاد رسمی حرفهای برای تدوین این ضوابط، مسیر مشخصی را طی میکند. در هر کشور یک نهاد مشخص، مسئول تدوین استانداردهای حسابداری است و تمام بنگاهها اعم از بانک و غیره از این استانداردها تبعیت میکنند.

در سطح بینالمللی نیز به دلیل اهمیت جریان سرمایه فرامرزی یک نهاد بینالمللی به نام هیئت استانداردهای بینالمللی حسابداری (IASB) تشکیل شده است که استانداردهای آن برای بانکها هم لازمالاجراست. البته استفاده از این استانداردهای بینالمللی در هر کشور نیز با مجوز نهاد تدوین استاندارد ملی امکانپذیر است.

در ایران با تصویب قانون تشکیل سازمان حسابرسی، مرجع رسمی تدوین استانداردهای حسابداری مشخص شده است و صورتهای مالی شرکت های ایرانی از سال 1378 براساس این استانداردها تهیه میشود.

استانداردهای حسابداری چه در سطح ملی و چه در سطح بینالمللی معیار اصلی اظهارنظر حسابرسان مستقل است.

طبق بند 10 استاندارد حسابداری شماره 1 ایران، در صورتهای مالی نباید ذکر کرد که این صورت ها طبق استانداردهای حسابداری تهیه شده است، مگر اینکه در تهیه صورتهای مزبور مفاد تمام الزامات مندرج در استانداردها رعایت شده باشد.

منبع : www.farsnews.com

مفاد استانداردها هم شامل دو بخش اصلی اندازهگیری و ارائه و افشا است. از جمله در همین استاندارد شماره یک مشخص شده است که صورتهای مالی شامل ترازنامه، صورت سود و زیان، صورت سود و زیان جامع و صورت جریان وجوه نقد و یادداشت های توضیحی است.

مهمترین انحراف صورت های مالی نمونه بانکها که توسط بانک مرکزی ابلاغ شده است، معرفی دو صورت مالی جدید است که با استانداردهای ایران انطباق ندارند. علاوه براین یادداشت های جدیدی نیز اضافه شده است که در استانداردهای ایران الزام نشده است.

بنابراین با توجه به بند 10 استاندارد حسابداری شماره 1، نمیتوان از عبارت تهیهشده ”طبق استانداردهای حسابداری“ استفاده کرد و در صورت استفاده از این نمونه صورت مالی باید اظهارنظر حسابرس به دلیل انحراف از استانداردهای حسابداری تعدیل شود.

طبق بند 16 استانداردهای بینالمللی حسابداری شماره 1 (IASB) نیز تنها در صورتی میتوان صورتهای مالی را منطبق با استانداردهای بینالمللی گزارشگری مالی (IFRS) تلقی کرد که تمام الزامات این استانداردها رعایت شده باشد.

صورتهای مالی معرفی شده توسط بانک مرکزی با استانداردهای بینالمللی انحراف اساسی دارد زیرا در این استانداردها مبانی اندازهگیری به خصوص در حوزه ابزارهای مالی، ارزش های منصفانه است و علاوه بر این صورت عملکرد سپردههای سرمایهگذاری را به رسمیت نمیشناسد. لذا طبق بند 16 استاندارد بینالمللی حسابداری شماره 1، این صورتهای مالی طبق IFRS هم نیست.

بانکها دو راه در پیش دارند، یا باید استانداردهای حسابداری ایران یا استانداردهای بینالمللی حسابداری را رعایت کنند و هر اقدامی برخلاف این دو رویه نه تنها اعتباری به صورت های مالی بانک ها نمیبخشد، بلکه باعث بیاعتباری آن در سطح بینالمللی میشود.

طبق مصوبه مجمع عمومی سازمان حسابرسی و تفاهم این سازمان با سازمان بورس و اوراق بهادار، بانکهای پذیرفته شده در بورس از سالهای 1395 و 1396 باید به تدریج استانداردهای بینالمللی گزارشگری مالی (IFRS) را در تهیه صورتهای مالی تلفیقی بهطور کامل پیاده کنند. در این صورتهای مالی نمیتوان هیچ انحرافی را در صورتهای مالی اساسی و اندازهگیری ایجاد کرد. تنها میتوان یادداشتهای توضیحی اضافهتری ارائه کرد. در مورد بانکهای دولتی هم لازم است مجمع عمومی سازمان حسابرسی تعیین تکلیف کند.

لذا آنچه که سازمان حسابرسی برای اجرا و پیادهسازی استانداردهای بینالمللی تصویب کرده است، کاملتر از اطلاعات خواسته شده توسط بانک مرکزی است و دربرگیرنده اطلاعات ریسک و حقوق و مزایای مدیران نیز میباشد.

در تهیه صورت های مالی نمونه بانک ها، تصورات اشتباهی وجود داشته است که با معیارهای حرفهای مغایر است.

اولاً در این صورتهای مالی برخی از یادداشتهای تهیه شده توسط مؤسسه حسابرسی KPMG بهخصوص در مورد ریسک، گزینش شده است که خود متکی به استانداردهای بینالمللی گزارشگری مالی شماره 7 است. مؤسسه KPMG، این نمونه را برای بانکهایی تهیه کرده است که استانداردهای بینالمللی را کامل رعایت میکنند و همانطور که قبلاً گفته شده طبق بند 16 استاندارد بینالمللی حسابداری شماره یک، به دلیل استفاده ناقص و گزینشی از استانداردهای بینالمللی نمیتوان در تهیه صورتهای مالی بانک ها طبق نمونه جدید به IFRS اشاره کرد.

علاوه بر این، گاه به رویه گزارشگری بانک ها در عربستان اشاره میشود. در صورتی که عربستان چند سال است که IFRS را برای بانک ها کامل پذیرفته است و آن را به طور کامل هم رعایت میکند و هیچ صورت مالی را برخلاف استانداردهای بینالمللی تعدیل نکرده است.

تنها یک یادداشت را طبق ضوابط بانک مرکزی، در مورد ترکیب حقوق و مزایای کارکنان در یادداشتهای توضیحی اضافه کرده است و مابقی اجزای صورتهای مالی کاملاً طبق IFRS است و به همین دلیل هم اجازه دارند در صورتهای مالی و در گزارش حسابرس به IFRS اشاره کنند.

در نهایت آنچه که بهعنوان صورت عملکرد سپردههای سرمایهگذاری مطرح میشود، حاوی اطلاعات جدیدی نیست و این اطلاعات هماکنون نیز توسط بانکها در یادداشتهای توضیحی ارائه میشود و انتقال محل این اطلاعات بهطور منطقی هیچ ارتباطی با مشروعیت مسائل بانکداری ندارد.

ماهیت عملیات بانکی و ربوی بودن یا نبودن آن با تغییر شکل گزارش تغییر نخواهد کرد و انتقال یادداشت توضیحی مربوط به محاسبه سود قطعی سپردهها به متن صورتهای مالی تأثیری بر ماهیت کار ندارد.

راهی که در پیش داریم این است که همانگونه که در بیش از دو دهه گذشته، بانک مرکزی و سازمان حسابرسی با همکاری هم صورتهای مالی بانکها را طبق استانداردهای حسابداری ارتقا دادند و آن را به ترازنامه و سود و زیان پیشبینی شده در مواد 33 و 36 قانون پولی و بانکی محدود نکردند، صورتهای مالی جدید با استانداردهای بینالمللی گزارشگری مالی بهطور کامل منطبق شود و با ایجاد فرصت لازم برای بانکها زمینه اجرای آن در سال 1395 فراهم شود.

خبر آنلاین شماره یک خبر آنلاین شماره یک خبر آنلاین شماره

خبر آنلاین شماره یک خبر آنلاین شماره

یک خبر آنلاین شماره